转给全体员工:个税汇算清缴这件事6月30前必须完成,否则将罚款,影响个人信用!

现在是6月份了,51酱再次提醒大家一件事儿,关于个税汇算清缴,6月30日之前属于应当补税,但不办理汇算清缴的,将会被罚,还有可能影响信用!并且纳税人未按期办理个税年度汇算清缴,需要承担加收每日万分之五的滞纳金!

也就是说,年度汇算申报后,如果你需要补税,请在2020年6月30日前补缴税款,否则将面临每日万分之五加收滞纳金。

个税法修订后有一个重大变化:很多人都要从2020年3月1日开始,做2019年的个人所得税汇算清缴。面对有史以来第一次个人所得税汇算清缴,就以下清缴人群、方式、计算方法、注意事项几个重点问题再次给小伙伴们具体说明一下:

·哪些人需要办理个税汇算清缴?·个税汇算清缴是单位一起办,还是自己去办?·综合所得税年度汇算清缴要怎么计算?·汇算清缴的4个注意事项·汇算清缴风险自查清单

1.哪些人需要办理个税汇算清缴?▼

1)需要办理年度汇算的纳税人:

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

①2019年度已预缴税额大于年度应纳税额且申请退税的。包括2019年度综合所得收入额不超过6万元但已预缴个人所得税;年度中间劳务报酬、稿酬、特许权使用费适用的预扣率高于综合所得年适用税率;预缴税款时,未申报扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除或捐赠,以及未申报享受或未足额享受综合所得税收优惠等情形。

②2019年度综合所得收入超过12万元且需要补税金额超过400元的。包括取得两处及以上综合所得,合并后适用税率提高导致已预缴税额小于年度应纳税额等情形。

2)无需办理年度汇算的纳税人:

经国务院批准,依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2019年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

①纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

②纳税人年度汇算需补税金额不超过400元的;

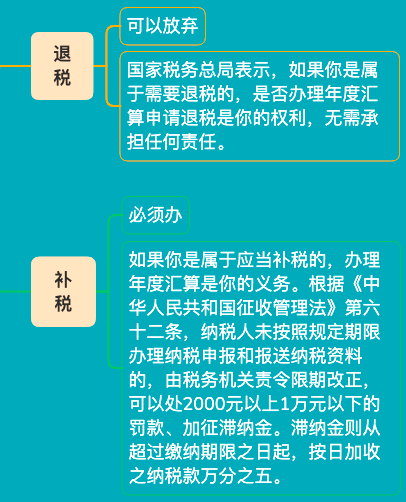

③纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

举个例子:

王平是一名普通员工,每月工资4000元,除此以外,没有其他任何所得了,还需要明年汇算清缴吗?

像王平这种工薪阶层,只在一个单位取得工资薪金收入,平时甚至都预扣不着个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,因此这部分个人就不需要明年再汇算清缴了。

2.个税汇算清缴是单位一起办,还是自己去办?▼

个人取得的综合所得汇算清缴应当以纳税人个人为申报主体,但《个人所得税法实施条例》第二十九条规定:“纳税人可以委托扣缴义务人或者其他单位和个人办理汇算清缴。”

由于汇算清缴是一项专业性较强的工作,一般来说,如果由扣缴义务人,也就是单位的财务人员办理,会大大增加财务人员的工作量和压力,而且单位的财务人员也没有义务为每个员工承担相应的纳税风险,因此,将这一块工作委托给专业的机构更为现实一些。

但不论是个人进行汇算清缴,还是委托其他单位、个人或扣缴单位代为汇算清缴,均须纳税人个人签字确认,以明确法律责任。汇算清缴的具体办法将由国务院税务主管部门制定。

3.综合所得税年度汇算清缴要怎么计算?▼

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

综合所得=工资薪金所得+(劳务报酬所得+特许权使用费)*80%+稿酬所得*80%*70%。

可享受的税前扣除: 下列未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间办理扣除或补充扣除: ①纳税人及其配偶、未成年子女在2019年度发生的,符合条件的大病医疗支出; ②纳税人在2019年度未申报享受或未足额享受的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除; ③纳税人在2019年度发生的符合条件的捐赠支出。

注意:在一个纳税年度内不论个人实际工作是否为12个月,均应当按照6万元扣除基本减除费用。

纳税人在按年计算综合所得的情况下,纳税人无论是否取得工资薪金所得,都需要维持基本的生计费用,因此不宜因为其某个月未任职未取得工资薪金所得而中断其扣除基本减除费用。

4.汇算清缴的3个注意事项▼

①注意资料的填报与留存

《税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(税务总局公告2018年第60号)第十条规定,纳税人选择在汇算清缴申报时享受专项附加扣除的,应当填写并向汇缴地主管税务机关报送《扣除信息表》。纳税人可以通过远程办税端、电子或者纸质报表等方式,向扣缴义务人或者主管税务机关报送个人专项附加扣除信息。

报送电子《扣除信息表》的,主管税务机关受理打印,交由纳税人签字后,一份由纳税人留存备查,一份由税务机关留存;报送纸质《扣除信息表》的,纳税人签字确认、主管税务机关受理签章后,一份退还纳税人留存备查,一份由税务机关留存。

第二十三条规定,纳税人应当将《扣除信息表》及相关留存备查。自法定汇算清缴期结束后保存五年。

②注意相应的法律责任

需要汇算清缴的个人当年综合所得无论最终计算出来的结果是补税、退税,还是不补不退,均需要办理汇算清缴。

依照《税收征收管理法》规定:未按照规定办理纳税申报,造成少缴税款会被追缴税款、滞纳金,还可能被处以0.5倍至5倍税款的罚款。

税务机关可以对纳税人提供的专项附加扣除信息进行抽查,具体办法由国务院税务主管部门另行规定。税务机关发现纳税人提供虚假信息的,应当责令改正并通知扣缴义务人;情节严重的,有关部门应当依法予以处理,纳入信用信息系统并实施联合惩戒。

③汇算清缴退税不加算利息

《税收征收管理法》第五十一条规定,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

《税收征管法实施细则》第七十八条第二项规定,《税收征管法》第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。

可见,新个人所得税法对个人取得的综合所得实行按年计算,分月或分次预扣预缴,年度汇算清缴时,对纳税人依法多预缴的个人所得税,在向税务机关要求退还多缴的税款时不可加算银行同期存款利息。

如果您的个税汇算清缴还没有申报完毕,请尽快操作确定是否补税、退税哟~

(本文来源51社保,如有侵权请联系删除)

查看未读消息

查看未读消息 查看最新消息

查看最新消息

分享

分享

复制

复制 全选

全选 总结

总结 解释一下

解释一下 延展问题

延展问题 自由提问

自由提问

复制

复制 分享

分享